Arçelik'ten kritik üretim tesisi açıklaması !

Borsa İstanbul'un önemli şirketlerinden olan Arçelik'ten üretim tesislerine ilişkin kritik açıklamada bulundu Yapılan açıklamanın detayları ve şirkete ilişkin güncel gelişmele...

Borsa İstanbul'un önemli şirketlerinden olan Arçelik'ten üretim tesislerine ilişkin kritik açıklamada bulundu Yapılan açıklamanın detayları ve şirkete ilişkin güncel gelişmeler haberimizde...

Arçelik'ten kritik açıklama

Söz konusu açıklamanın detaylarına göre şu bilgilere yer verildi

Şirketimizin Çayırova Kampüsü'ndeki 3,5 milyon adet toplam kapasiteye sahip Çamaşır Makinesi üretim tesisinin 2023 ve 2024 yıllarında kademeli olarak Keçiliköy OSB Mahallesi Mustafa Kemal Bulvarı N4 Yunusemre/Manisa adresindeki %100 bağlı ortaklığımız Arçelik Üretim ve Teknoloji A.Ş.'nin Manisa'da bulunan üretim tesislerindeki mevcut kullanılabilir alanlara taşınmasına karar verilmiştir.

Çayırova'da bulunan üretim tesisimizin Arçelik Üretim ve Teknoloji A.Ş.'nin Manisa'da bulunan işletmesine taşınması sonucunda boşaltılacak üretim tesislerinin nasıl değerlendirileceği yönünde henüz bir karar alınmamıştır.

Arçelik önümüzdeki hafta bilanço açıklıyor!

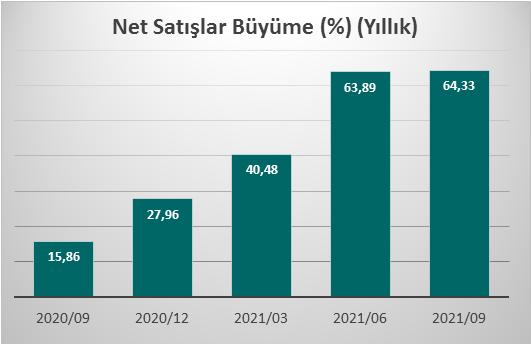

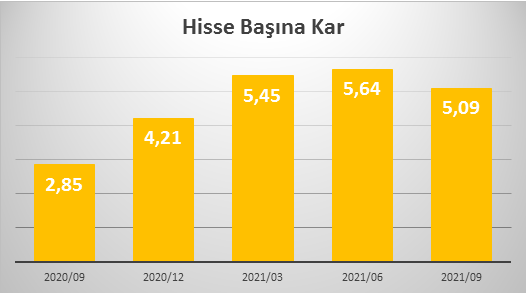

Borsa şirketlerinden Arçelik’in net satış büyümesi yüzde 64,33. Hisse başına kârlılığı ise 5,09 TL. Şirket 26 Ocak’ta yıllık bilançosunu açıklayacak.

Arçelik satışlarını düzenli olarak büyütüyor. Şirketin 2020 yılının eylül döneminde yüzde 15,86 olan net satışlarındaki büyüme 2020 yıl sonunda yüzde 27,96 oldu. 2021 yılın ilk çeyreğine gelindiğinde ise satış büyümesi devam etti ve yüzde 40,48 seviyesine yükseldi. Altı aylık dönemde yüzde 63,89 olan satış büyümesi yılın dokuz aylık döneminde yüzde 64,33 olarak gerçekleşti.

Yüksek hisse başına kârlılık

Arçelik’te hisse başına kârlılık yüksek. Şirketin hisse başına kârı 5,09 TL. Firma son üç çeyrekte istikrarlı olarak Hisse başına kârlılığını koruyor.

Yıl sonu bilançosu 26 Ocak 2022

Şirket 12 aylık bilançosunu 26 Ocak tarihinde açıklayacak. Uzmanlar finansal verilerindeki gelişim seyrinin fiyat hareketlerine de etki edeceğini dile getirmekte.

Arçelik hakkında

ARÇELİK ANONİM ŞİRKETİ, dayanıklı tüketim ürünleri ve elektrikli eşya üretimi, satış ve pazarlaması, satış sonrası hizmetleri, ihracat ve ithalatı yapan Türkiye merkezli bir şirkettir. Grup Türkiye, Romanya, Rusya, Çin ve Güney Afrika Cumhuriyeti, Tayland ve Pakistan’da 17 üretim tesisi işletmektedir. Şirket segmentleri: Beyaz Eşya, Elektronik ve Diğerleri. Beyaz Eşya segmenti çamaşır makineleri, kurutucular, bulaşık makineleri, buzdolapları, fırınlar, ocaklar ve bu ürünler için sağlanan hizmetlerden oluşurken, Elektronik segmenti başta düz ekranlı televizyonlar olmak üzere, bilgisayarlar, yazar kasalar, diğer elektronik aletler ve bu ürünler için tüketicilere sağlanan hizmetleri içermektedir. Diğerleri segmenti ise klima, ev aletleri ve Beyaz eşya ve Elektronik segmentlerine dahil olmayan mobilya ve mutfak gereçlerinden elde edilen geliri kapsamaktadır.

Cari Değerler

| F/K | 10,6 |

|---|---|

| FD/FAVÖK | 7,4 |

| PD/DD | 2,5 |

| FD/Satışlar | 0,9 |

| Yabancı Oranı (%) | 37,88 |

| Ort Hacim (mn$) 3A/12A | 23,0 / 25,8 |

| Piyasa Değeri | 36.320,4 mnTL |

| Net Borç | 13.973,2 mnTL |

| Yurtdışı Çarpan İskontosu (%) | -34,7 |

İş yatırım analistlerinin Aralık beklentilerinde şu ifadelere yer verildi

Arçelik yılın üçüncü çeyreğinde 716mn TL net kar açıkladı. Geçen yılın yüksek bazı ve zayıflayan operasyonel performansı nedeniyle, net kar yıllık bazda %31 düşüş gösterdi. Konsolide gelirler 3Ç21’de 18.15 milyar TL olarak gerçekleşti. Aşılanmanın hızlanması ve ekonomilerin yeniden açılması ile tüm pazarlarda talepte gözlemlenen normalleşmeye rağmen, yapılan fiyat artışları, Hitachi ve Whirlpool Manisa Fabrikası satın almalarından kaynaklanan inorganik hacim büyümesi ve zayıf TL sayesinde net satışlar yıllık bazda %52 büyüme kaydetti.

Satın almaların olumlu etkisi hariç tutulduğunda, organik gelir büyümesi yıllık %29 olarak gerçekleşti. 3Ç21’de FAVÖK 1,78 milyar TL olarak gerçekleşti ve yıllık bazda %3 artış gösterdi (satın almalar hariç %24 artış). FAVÖK marjı ise 3Ç20’de kaydedilen %14.5 seviyesinden %9,8 (satın almalar hariç %10,4) seviyesine geriledi.

Satın almalar marjlar üzerinde azaltıcı etkide bulunurken, yüksek hammadde fiyatları ve düşük kapasite kullanım oranın yarattığı marj baskısı fiyat artışları ve sıkı faaliyet gideri kontrolüyle kısmen telafi edildi. Arçelik, 2021 konsolide gelir büyümesi beklentisini bir önceki beklentisi + %30’dan (TL bazında) yaklaşık %55’e revize etti. Yönetim Türkiye operasyonlarında yıllık %35 büyüme (daha önce % 25) ve uluslararası operasyonlarda ise yıllık +%35 büyüme (önceki beklenti +%10) öngörüyor.

Uluslararası gelir beklentilerinde meydana gelen değişiklik, Hitachi ve Whirlpool satın almalarının hesaplamaya dahil edilmesinden kaynaklanmıştır. 2021 FAVÖK marjı beklentisi ise, satın alınan şirketlerin marjlarının düşük olması nedeniyle önceki beklenti %12’ye kıyasla %11’e revize edildi. 2021 yatırım harcamaları ve işletme sermayesi / satış oranı beklentileri değiştirilmedi, sırasıyla 220 mn EUR ve %25 olarak tutuldu.

2021’de şirketin konsolide satış gelirlerinde ve FAVÖK rakamında sırasıyla %57 ve %33 artış öngörüyoruz. 2021’de hammadde maliyetlerindeki artış trendi ve güçlü baz yılı nedeniyle FAVÖK marjında 1.8 puan gerileme bekliyoruz.

Katalizör

Hitachi ve Whirpool satın almalarının Şirket’in büyümesine katkı sunacağını düşünüyoruz. Hitachi satın alımı ile Şirket Hitachi’nin güçlü marka bilinirliği ve potansiyel sinerjilerden faydalanarak Asya Pasifik bölgesindeki varlığını arttırmayı ve küresel genişleme stratejisini desteklemeyi hedefliyor. Whirlpool satın alımı ile Şirket mevcut çamaşır makinası ve soğutucu kapasitesini %20 arttırmayı ve Whirlpool’un Avrupa’da faaliyet gösteren şirketlerine ürün satışı yaparak pazar payını genişletmeyi planlamaktadır. Şirket’in devam etmekte olan hisse geri alım programı hisse performansını destekleyecektir.

Riskler

(i) Beklentimizden daha zayıf Türkiye ve Avrupa TV ve beyaz eşya pazarları; (ii) kar marjlarını olumsuz etkileyecek hammadde fiyatlarındaki artış; (iii) Avro’nun ve TL’nin ABD Doları karşısında değer kaybetmesi; ARCLK tavsiyemiz için önde gelen risk unsurladır. .

Borsa ve kripto haberlerine ilk siz ulaşmak için sitemize abone olmayı ve bildirimleri aktife almayı unutmayınız. Twitterdan takip ederek ve Telegram grubumuza katılarak da piyasa haberlerine ilk siz ulaşabilirsiniz.

Öncü haberciliğin adresi Borsametre… arçelik'ten kritik açıklama arçelik'ten kritik açıklama